どこの医師賠償責任保険がおすすめ?

医師賠償責任保険のプランの比較をしたい

医師賠償責任保険のプランの概要を知りたい

この記事を読むと、上記の悩みや疑問が解決できます。

こんにちは。 【ゼロから始める医師生活】というブログやTwitterで医師のポイ活やバイト/転職情報などを発信しているぜろえん(@zeroen_doctor) です。

「前置きはいいから、はやくおすすめの医師賠償責任保険を教えて!」なんて声が聞こえてきますね。

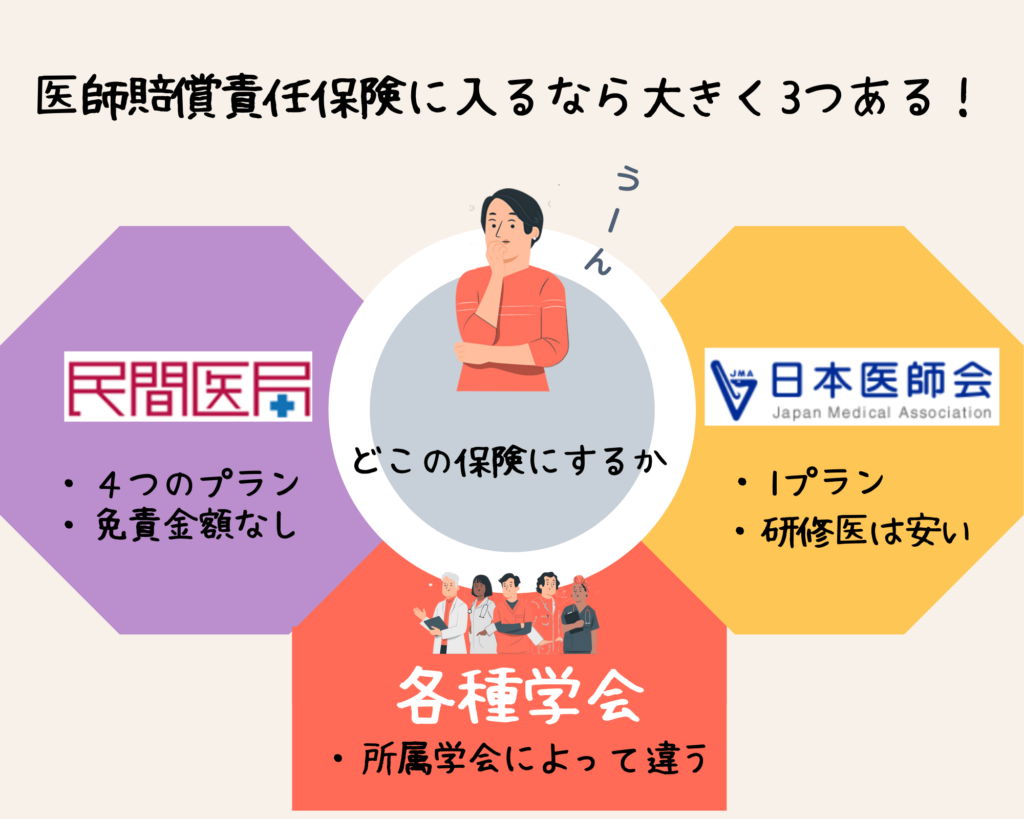

結論からいうと、当サイトでは、下記の2つのどちらかをおすすめしています。

自分にあった医師賠償責任保険を見つけるための診断表を用意しました

\クリックするだけ!/

あなたにピッタリの医師賠償責任保険を診断!

選択肢に答えていけば、あなたに合った保険団体が分かります!

二問目:あなたの年齢は30歳以下?かつもしものときに免責金額があったとしても年間保険料が少しでも安い方がいい?

医師賠償責任保険の一覧をチェック!(2026年度最新版)

各団体の医師賠償責任保険の概要をまずチェックしましょう。

迷ったら民間医局で問題なし

| サービス名 | 支払い限度額 | 年会費 | 免責金額 | 詳細 | |

| 【おすすめ】 | 民間医局 | 5千万円~3億円 | 32,310~53,360円 | なし | 詳細 |

<民間医局の医賠責をおすすめするポイント>

ネットで完結できて手間がない

高額補償まで対応あり

免責金額なし

オプション充実

民間医局のサービスも利用できる

<こんな医師におすすめしたい>

研修医以外の医師

研修医だが手続きがめんどくさい

とりあえずおすすめの保険に入っておきたい

研修医は日本医師会がお得

| サービス名 | 支払い限度額 | 年会費 | 免責金額 | 詳細 | |

| 日本医師会 | 5千万円~3億円 | 32,310~53,360円 | なし | 詳細 |

<日本医師会の医賠責をおすすめするポイント>

研修医は安い

減免措置あり

高額補償のオプションあり

<こんな医師におすすめしたい>

研修医

卒後5年までの若手医師

すでに日本医師会に加入している

各種学会or大学同窓会もアリ

| サービス名 | 支払い限度額 | 年会費 | 免責金額 | 詳細 | |

| 各種学会 or 大学同窓会 | 団体により様々 | 団体により様々 | なし | 詳細 |

<こんな医師におすすめしたい>

学会や大学経由で安心できる

どこの保険にするか選ぶ3つのポイント

医師賠償責任保険の引受保険会社は損害保険ジャパン、東京海上日動、三井住友海上の3つになっています。

いずれかの保険代理店(例えば民間医局や医師会など)を介して上記にあげた大手保険会社と団体契約をしている形になっています。

契約内容としては大きく変わらないので(オプションなどをつけられるケースもある)、下の4つを基準にして選択すればよいでしょう。

もちろん各団体の約款はきちんと確認してください。

支払い限度額

免責金額

手間

年会費

支払限度額は団体によりますが、1件につき最大で3億円、最小で100万円で用意されています。

各自のリスクなどを考えて決定しましょう。

これまでの医療訴訟の賠償金の最高額は2022年4月20日に鹿児島地方裁判所で出された3億2,714万4,245円です。

フルカバーをしたい方なら3億円で設定になるでしょう。

そこまでリスクのない方ならもっと低額でも良いかもしれません。

ちなみにぜろえんは民間医局の5,000万円のプランに加入しています。

各団体のプランを徹底比較して表にした!

| 支払い限度額 (1事故) | 日本医師会 (年会費) | 民間医局 | 各種学会 (※1) | 大学/同窓会 (※2) |

| 100万円 | – (※3)医師協同組合で4,000円 | – | 4,010円 | – |

| 5千万円 | – | 32,310円 | 28,800円 | – |

| 1億円 | 31歳以上64,000円 30歳以下39,000円 研修医 15,000円 (※4)減免措置あり | 41,660円 | 40,660円 | 40,660円 |

| 2億円 | – | 47,710円 | 51,570円 | 51,570円 |

| 3億円 | +20,000円 (特約保険) | 53,360円 | 62,480円 | – |

| 備考 | 特約保険は別途加入 | (※5) 新設オプションあり | 所属学会を 確認 | 所属団体を 確認 |

(※1)ここでは糖尿病学会で示しています。ご所属の学会プランを確認下さい

(※2)ここでは聖マリアンナ医科大学のものを示しています。所属団体のプランを確認下さい

(※3)各都道府県医師会の医師協同組合をご確認下さい

(※4)卒後5年目まで30歳以下→15,000円

31歳以上→36,000円

(※5)詳細はこちらで補足

実際にある外科医が訴訟に巻き込まれた話を紹介

こちらは知り合いの外科医が医療訴訟に巻き込まれた実際の話を紹介します。(特定を避けるため一部改変)

結論からいうと、裁判所仲裁のもと双方合意のうえで和解になっています。

病院が訴えられる形だったので、個人の医師賠償責任保険は使用せず、病院が加入している病院賠償責任保険から和解金を支払っています。

79歳の男性患者が横行結腸癌の手術後、膵液瘻による腹腔内膿瘍の管理中にドレーンが事故で抜去。

感染が発覚し再手術を受けるも、術後に衰弱し死亡。

遺族はドレーン遺残による注意義務違反と再手術の必要性を巡って病院を提訴し、医療訴訟が始まりました。

外科医Aさんの実際の話

この外科医のご本人からコメントをもらっているので紹介します。

「もし、この訴訟で原告が私個人も訴えるとなっていた場合は、私自身が賠償金を支払わなければなりませんでした。

しかし医師賠償責任保険に入っていたため、経済的な心配はなく、余裕を持って訴訟に向き合えました。」

医師賠償責任保険に加入する重要性が分かりますね。

医師賠償責任保険についてのFAQ

医師賠償責任保険に入るべきか悩んでいる方に向けて、よくある疑問をまとめました。

ぜろえんは民間医局の医師賠償責任保険に加入しています。

同僚などから相談を受けるので、よくある疑問をまとめました。

医師賠償責任保険に一番安く入れる方法は何でしょうか?

日本医師会のものが卒後5年目までの30歳以下なら年間保険料15,000円と圧倒的に安いです。

他には民間医局のABプランであれば支払限度額は1事故につき5000万円と抑えられますが、年間保険料は32,310円とリーズナブルになっています。

医師賠償責任保険は加入すると年数万円はかかり、結構キツイです。何か控除などで負担を減らす方法はないですか?

残念ながら医師賠償責任保険は、確定申告での控除対象とはならない損害保険です。

民間医局を始めとして医師賠償責任保険ではいくつかプランが用意されているので、支払限度額を考慮しながら負担感のないプランを選ぶしかありません。

医師賠償責任保険は入らなくても大丈夫ですか?

もちろん「保険」なので使うようなことがないのが理想です。

ただ医療訴訟で損害賠償が1億を超える金額を請求されることもありえますし、病院だけでなく医師個人を含めて損害請求されているケースもあります。

自動車保険と同じで万が一に備えておくべきだと考えます。

医師賠償責任保険はどのランクを選びましたか?

これは考え方や働き方によると思いますが、ぜろえんは現在民間医局のABプランを選んでいます。(ちょっと心もとないかなとも思え、1億円の支払限度額になるCプランに変更するか悩んでいます)

転職する前に急性期病院で働いていたときは支払限度額が2億円になるプランを選んでいました。

周囲の話を聞くと、外科系、産婦人科、小児科などの訴訟リスクの高い先生方は2億円以上のプランにしている方が多かった印象です。

勤め先の病院の保険に入ってるけど、それだけでカバーできませんか?

残念ながら医師個人が訴えられるケースがありますし、保険限度額を超える訴えとなる可能性もあります。

やはり自分でも保険に入って万が一に備えておくべきでしょう。

常勤先だけでなくバイトにも行くのならなおさらです。

医師賠償責任保険に加入するとして何か注意点があったら教えてください。

医師賠償責任保険の乗り換えを検討している医師は契約の支払い対象をよく確認しておきましょう。

契約の支払い対象が【発見ベース】なのか【損害賠償ベース】なのかというのがポイント。

発見ベースであれば、保険期間中に事故が発見された場合に限り保険金支払の対象となります。

つまり医療事故が判明したのちに保険に入っても保険金はもらえないということ。

保険会社によって【発見ベース】か【損害賠償ベース】かが異なるので乗り換える際に注意しないと保険の空白期間が生じることになります。

ちなみに民間医局では【発見ベース】となっています。

バイト先で起こったトラブルでも対象になりますか?

医師賠償責任保険は保険期間中に、医療行為によって患者に生じた身体の損害が賠償の対象になります。

海外での業務については対象外。

なので日本国内であればバイト先でも問題なし。ただし美容分野は除外されます。

例えば健診、予防接種、オンライン診療などももちろん対象になりますね。

バイトに行く前に医師賠償責任保険に入っているかはしっかり確認しておきましょう。