医師は毎年確定申告の書類を作成するたびに、こんなにも税金を払っているのかとため息をつきたくなりますよね。

そんな中かろうじて医師ができる真っ当な節税として、「iDeCo(イデコ)」があります。

同じく医師の節税対策として王道である「ふるさと納税」と並ぶ2大節税方法ではありますが、ふるさと納税と比較するとまだ利用していない先生が多いでしょう。

確かに手続きがやや面倒ですし、運用に関する知識を要するのでハードルは少し高いのですが、節税効果は確実に得られます。

【ゼロから始める医師生活】というブログやTwitterで医師のポイ活やバイト/転職情報などを発信しているぜろえん(@zeroen_doctor)は、イデコをはじめて7年近くにもなります。医師の節税アイテムとして是非利用したい制度ですのでメリット・デメリットを含めて実際の管理画面なども示しながら紹介します。

ちなみに、ふるさと納税と医師のポイ活を組み合わせて、徹底的に節税する手法はこちらで紹介しています。

イデコ(個人型確定拠出年金)は医師も加入できる

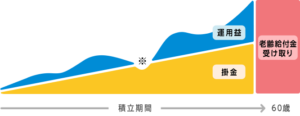

ideco公式サイトから画像引用

ideco公式サイトから画像引用イデコは個人型確定拠出年金のことです。詳細についてはiDeCoの公式サイトがあるので参照してください。

概要については公式サイトから引用すると以下の通りです。

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。

基本的に20歳以上60歳未満の全ての方が加入できます。

もちろん我々医師にも加入できる制度です。

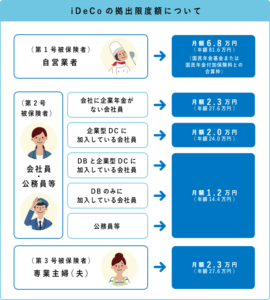

拠出限度額はイデコへの加入資格の区分によって変わってきます。

例えば私の場合は「会社に企業年金がない会社員」にあたるので月額2.3万円が限度額になります。

自分から資料を集めるなどする必要があるので、イデコって聞いたことがなかった・知らなかったという先生も多いですよね。

医師からみたイデコのメリット・デメリットをあげる

結論から言うと、医師にとってはイデコは強力な節税効果を発揮するため非常におすすめです。

ただし運用商品についての理解が必要です。

要は運用商品によっては損をする可能性もあるので自分が後悔しないような選択ができる必要があるということです。

イデコのメリットについて

ideco公式サイトから画像引用、もちろん運用益はマイナスになる可能性を孕んでいます。

ideco公式サイトから画像引用、もちろん運用益はマイナスになる可能性を孕んでいます。イデコにはいくつかの税制メリットがあるのですが、医師にとっての最も大きな税制メリットは掛け金が全額所得控除となることです。

我々医師は世間一般より所得は多い方でしょう。

当然累進課税によって税率は上がりますので、全額所得控除ができるとその分節税効果は上昇します。

例えば課税所得が1800万~4000万の勤務医Aのケースを考えましょう。

Aさんの課税所得からは所得税は40%・住民税は10%となります。

勤務先に確定給付企業年金のない勤務医だったとすると、イデコの最大年間掛け金は27万6,000円です。

このときの節税効果を計算すると

所得税40%分(=276,000×0.4)+住民税10%分(=276,000×0.1)=138,000円分となります。

もちろんこれは1年での話で、運用年数による節税効果が生まれます。

つまり数百万円分の節税効果を発揮する可能性があります。

さらに重ねて言うと掛け金の276,000円は消えたわけではなくて運用商品として存在しています。

投資した先によっては掛け金以上の金額に増えている可能性があります(もちろん逆に減っている可能性もあります)。

うまくいけば節税効果を十分に享受しただけでなく、さらに運用益も得られる可能性を秘めています。

イデコのデメリットについて

イデコのメリットを語ってきましたがもちろんデメリットもあります。

最も大きなデメリットは基本的に60歳にならないと拠出した資産は引き出せないことです。

これは「年金」という制度上当然の仕組みではありますが、この「資金拘束」を受けるのが最も大きいでしょう。

対策としては将来にわたっての家計の状況を考えて、積立額を考えることです。もちろん掛け金を変更することはできますので、無理のない範囲で行いましょう。

ただ、ものは考えようで資金拘束されるのもそれほど悪い話ではありません。

資産形成で有名なかの本多静六先生は【四分の一天引き貯金法】という給料天引きによる貯金方法で資産形成の核となるタネ銭をつくることを推奨しています。この考え方はどうしても浪費しがちな医師には大事な教えとなりますので、当ブログでも記事にて紹介しています。

資産形成したい医師が読むべき本!本多静六の「私の財産告白」を読め!

同じような話としてこちらの記事にも書かれているのですが、フィデリティ(証券会社の名前)でどのアカウントが最高の成果を上げているか調査したところ、結果はフィデリティでアカウントを持っているのを忘れていた人々であった、となっています。

細かく売買していると逆に損をすることも多いということですね。

イデコの縛りで下手に動かすことができない方が素人にとってはいいのかもしれません。

イデコでどうしても損したくないなら定期預金を選択

イデコで用意されている金融商品は取り扱い会社にもよりますが種類は豊富です。

運用商品が長期的に見て上がるか下がるかなんてのはもちろん誰にも予想できないことですが、商品をうまく選べばリスクをコントロールすることができます。

運用して損をすることが全く許容できないと考えている先生であれば、イデコとして「定期預金」を扱っているところもあるので選択するとよいでしょう。

これなら大きなプラスは望めませんが、逆に損をすることもありません(もちろんインフレが急に進むことがあればその限りではありませんが)。

僅かにはなりますが定期預金によるプラスと確実な節税効果によるプラスを得ることができます。

イデコはどこの金融機関で申し込むべきか?

イデコをどこの金融機関で申し込むべきかは「運用商品の中に自分が選択したい商品があるか」に尽きます。

どの運用商品がいいかは色々な考え方がありますので、一概に言うことはできません。

自分が納得できる商品であればそれでいいでしょう。

そういう観点からいうと、証券会社大手のSBI証券や楽天証券がおすすめです。

これらの金融機関は扱っている商品も豊富で定番のものですし、手数料も安いので間違いはありません。

ちなみに管理人であるぜろえんはSBI証券を利用しています。

ぜろえんがイデコ口座を開設したときは他に選択肢がなかったこともありますが、運用商品は豊富で自分の納得できるものがありましたので全く不満は感じていません。

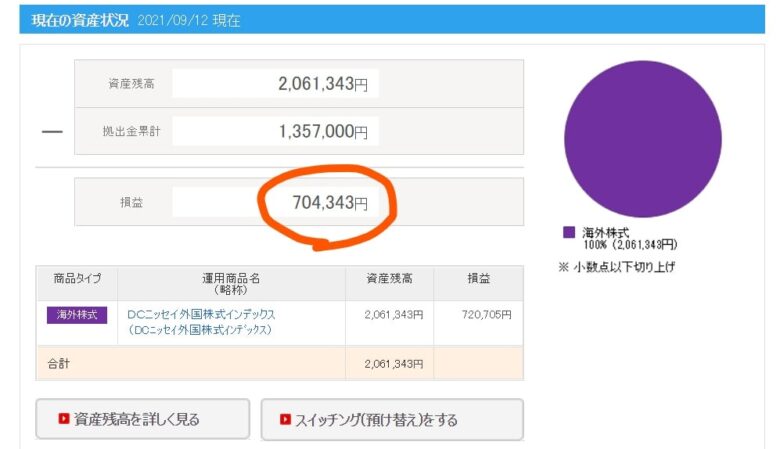

ぜろえんの現在のイデコ運用状況を公開!(スクショつき)

2022年1月現在のぜろえんのイデコ運用状況

2021年9月現在のぜろえんのイデコ運用状況

ぜろえんは2016年9月からイデコを開始している

ぜろえんはスクショであげているように2016年9月からイデコによる運用を始めています。口座はSBI証券で投資信託のDCニッセイ外国株式インデックスを選択しています。(より信託報酬の低いグローバルに投資できる金融商品も出てきていますが、スイッチは利確する必要があるのでそのままにしています)

2022年1月時点で約90万円の含み益となっております。(もちろん今後このまま含み益となっているかは分かりませんが・・・)

先に述べたとおり、含み益は幻ですが税金控除によって得られる節税効果は確実にあります。

医者は給与所得が多いので、効果のある節税手法としてイデコはおすすめできます。

イデコを始めるにあたり読んでおきたい本を紹介!

イデコで選ぶ運用商品をどうするかは人それぞれの考え方しだいです。

基本的な知識をお持ちでない方はまず運用商品についての理解を深めるために本で勉強しましょう。勉強するなら↓のあたりの入門書的な本で十分だと思います。

図解 知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書![]()

改訂版 一番やさしい! 一番くわしい! はじめての「投資信託」入門![]()

一つポイントを挙げるならば「運用商品の信託報酬はいくらか」という点です。

運用商品の信託報酬(運用商品の手数料)というのは確実にかかってくるコストなので、信託報酬があまり高いのは避けた方がbetter。

この辺りの単語の意味がよくわからない方は勉強するか、素直に元本確保型商品(=定期預金)を選ぶべきでしょう。定期預金でも節税効果は確実に得られるので医師の節税という意味では十分に目標は達成できます。

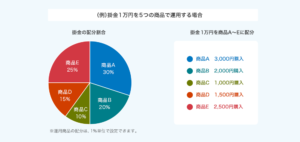

運用商品を分散させることもできる

運用商品を分散させることもできる上の画像はイデコ公式サイトから画像引用したものですが、この例ですと1万円を5つの運用商品に分散して購入しています。掛け金の範囲内で自由に運用商品の設定は可能です。

まとめ

医師の節税としてイデコ(個人型確定拠出年金)は非常に効果的なのでおすすめ

医療トラブルや医療訴訟への不安は尽きませんよね。

万が一、訴訟に巻き込まれたら…

高額な賠償、精神的な負担、時間と労力の浪費…想像を絶する苦難があなたを待ち受けているかもしれません。

医師賠償責任保険は、そんな最悪の事態からあなたを守る最後の砦であり、加入することで得られる安心感は計り知れません。

- 患者さんへの誠意ある対応に集中できる

- 医療トラブルへの不安から解放される

- 大切な家族や未来を守れる

備えあれば憂いなし。

あなたに最適な保険を見つけて、医療トラブル・裁判リスクから身を守りましょう!

\今すぐ加入する/